Die vom Ministerrat beschlossene „Carbon Management Strategie“ ist ein erster wichtiger Schritt, die meisten anderen EU-Länder sind bei ihrer Strategie zur Speicherung von CO2 allerdings schon viel weiter. Laut EU-Kommission haben bereits 20 Mitgliedsstaaten Pläne zum Kohlenstoffmanagement in ihre aktualisierten Nationalen Energie- und Klimaplänen aufgenommen . Österreich gehört – neben Deutschland – zu den letzten Ländern, die überhaupt noch ein Verbot von Carbon Capture and Storage (CCS) haben. Die Deutschen haben zuletzt allerdings bereits deutlich detailliertere Pläne vorgelegt.

In zahlreichen Ländern (Dänemark, Niederlande, Frankreich, Ungarn, Island, Norwegen) laufen bereits Vergabeverfahren für Speicherlizenzen. Laut Datenbank der Internationalen Energieagentur (IEA) werden derzeit knapp 60 Projekte zum Transport und zur Speicherung von CO2 in Europa geplant, die eine Kapazität von 322 Millionen Tonnen CO2 haben sollen . Das entspricht fast dem Fünffachen der gesamten österreichischen Emissionen.

In sieben Ländern (Belgien, Dänemark, Deutschland, Frankreich, Niederlande, Slowenien, Norwegen) gibt es laut EU-Kommission auch bereits Programme, um die Entwicklung und den Einsatz von CCS finanziell zu unterstützen.

Preise sollen entscheiden, nicht die Politik

Auf Drängen der Grünen soll offenbar der Kreis der Unternehmen, die für die CO2-Speicherung in Frage kommen, möglichst klein gehalten und auf sogenannte „hard-to-abate“-Sektoren beschränkt werden, also auf Industriezweige, in denen Emissionen auch in Zukunft schwer zu vermeiden sein werden. In der Carbon Management Strategie werden exemplarisch Zement-, Stahl- und Papierindustrie sowie Müllverbrennung genannt, nicht aber die chemische Industrie, die üblicherweise ebenfalls von Fachleuten als „hart-to-abate“ eingestuft wird.

Es wird also sehr auf die konkrete legistische Ausgestaltung ankommen, die aktuell noch offen ist und wohl auch nicht mehr von der aktuellen Regierung umgesetzt wird.

Grundsätzlich ist es problematisch, wenn die Politik heute definieren will, in welchen Industriebereichen in fünf, zehn oder 20 Jahren Emissionen schwer zu vermeiden sein werden. Kein Politiker kann wissen, in welchen Branchen es welche technologischen Fortschritte geben wird und zu welchen Kosten Unternehmen in der Zukunft Emissionsreduktionen erreichen können.

Selbst dem grünen deutschen Wirtschaftsminister Robert Habeck ist klar, dass CCS nicht nur in „hard-to-abate“-Sektoren zum Einsatz kommen sollte. CO2 müsse bereits ab 2030 in relevanten Mengen abgeschieden, gespeichert oder weitergenutzt werden muss, damit die Klimaneutralität bis 2045 erreichbar sei. „Dies gilt insbesondere, aber nicht nur, für diejenigen Industrien, deren Emissionen schwer vermeidbar sind und die durch die Verteuerung der Zertifikate des Europäischen Emissionshandels zunehmend unter Kostendruck geraten – zum Beispiel die Zement- und Kalkindustrie, Bereiche der Grundstoffchemie und die Abfallverbrennung“, heißt es in der deutschen Carbon Management-Strategie, die im Februar 2024 vorgelegt wurde . In den FAQs zur CCS-Strategie heißt es ergänzend: „Aber auch dort, wo der Umstieg auf grünen Wasserstoff oder die Elektrifizierung der Produktionsprozesse aktuell noch nicht wirtschaftlich ist, kann der Einsatz von CCS und CCU übergangsweise eine Rolle spielen.“

In welchen Sektoren CO2 gespeichert wird, sollte also in erster Linie nach marktwirtschaftlichen Kriterien (wo gibt es keine günstigeren Alternativen) entschieden werden und nicht auf Basis von politischem Wunschdenken.

Gesamte Wertschöpfungsketten mitdenken

Mit dem ausschließlichen Fokus auf einen Teil der „hard-to-abate“-Sektoren liegt die Regierung auch im Widerspruch zur EU-Kommission. Im Strategiepapier „Auf dem Weg zu einem ehrgeizigen industriellen CO2-Management in der EU“ wird ganz klar betont, dass es – wenn die Strategie erfolgreich sein soll – nun vor allem darum gehen muss, CO2-Wertschöpfungsketten zu schaffen. „Investitionsentscheidungen hängen von der Entwicklung der Märkte für CO2-arme oder -freie Endprodukte und der Verfügbarkeit einer vollständigen CO2-Wertschöpfungskette mit Abscheidungs-, Transport-, Nutzungs- oder Speicherdiensten zu wettbewerbsfähigen Preisen ab“, heißt es wörtlich.

Abgeschiedenes CO2 und dessen Recycling könne demnach zur Herstellung fortschrittlicher synthetischer Kraftstoffe, Chemikalien, Polymere oder Mineralien verwendet werden und sei deshalb ein „wichtiger und innovativer Aspekt einer industriellen Wertschöpfungskette“ und könne einen „Beitrag zum Modell der Kreislaufwirtschaft“ leisten.

Die Kommission plädiert generell für deutlich mehr Tempo bei der geologischen Speicherung von CO2. Diese Technologie sei „Teil der Lösung“ und werde benötigt, um das Ziel der Klimaneutralität 2050 erreichen zu können. Angestrebt wird, in einem ersten Schritt bis 2030 rund 50 Millionen Tonnen CO2 pro Jahr zu speichern. 2040 sollen es bereits 280 Millionen Tonnen sein und 2050 schließlich 450 Millionen Tonnen jährlich. Zum Vergleich: Die Gesamtemissionen Italiens und Frankreichs lagen 2021 jeweils bei etwas über 400 Millionen Tonnen CO2. Es geht also um beträchtliche Dimensionen.

Bedarf in Österreich besonders groß

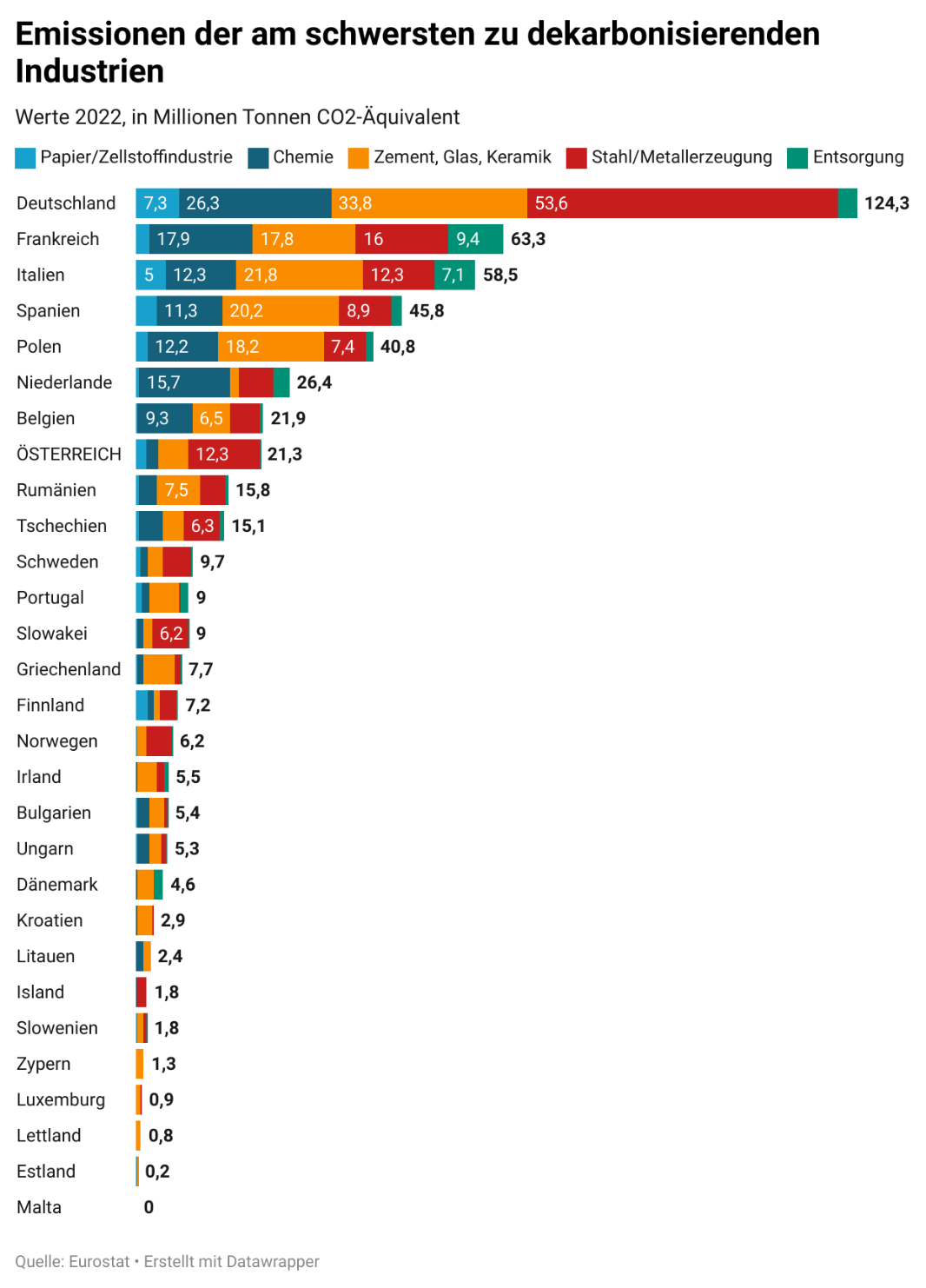

Klare Rahmenbedingungen, mit denen die Unternehmen planen kann, wären in Österreich besonders wichtig. Die Industrie spielt hierzulande nämlich glücklicherweise noch eine wichtige Rolle. In absoluten Zahlen lagen die Emissionen in den Sektoren Metallerzeugung/Stahl, Zement/Glas/Keramik, chemische Industrie, Papier/Zellstoffindustrie sowie Entsorgung im Jahr 2022 in Österreich bei 21,3 Millionen Tonnen CO2-Äquivalent und waren nur in Ländern mit deutlich mehr Einwohnern höher.

Was besonders ins Auge sticht: In der Metallerzeugung (vor allem Stahl) liegen überhaupt nur die drei größten Länder Deutschland, Frankreich und Italien vor Österreich. Die einfache Erklärung dafür: Die in Relation zur Größe des Landes überdurchschnittliche starke Stahlindustrie (Voestalpine) sorgt für besonders hohe Emissionen.

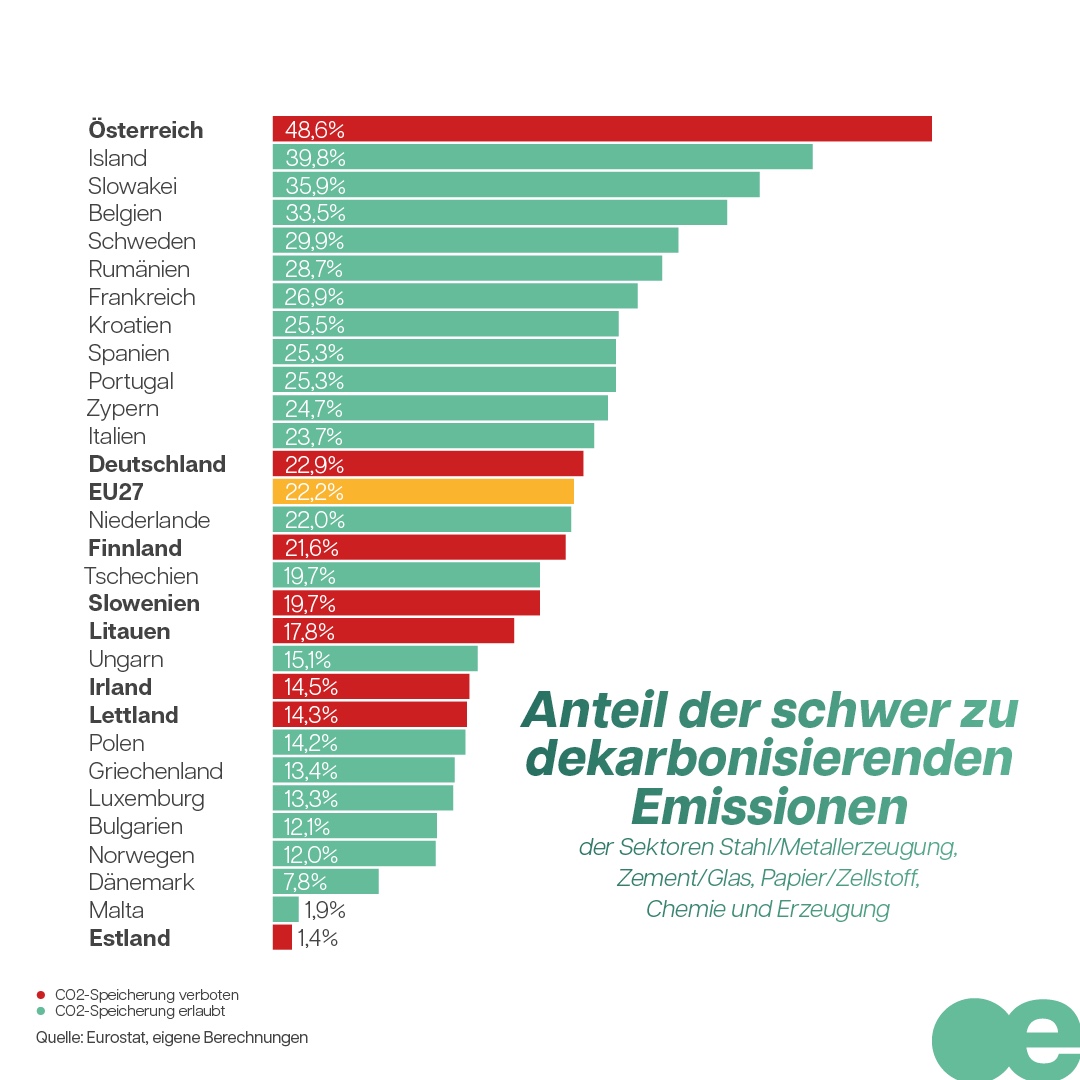

Im Verhältnis zu den gesamten Emissionen aller Wirtschaftszweige machen die die „Hard-to-abate“-Sektoren in Österreich fast 49 Prozent aus. Das ist mit Abstand der höchste Wert unter allen 27 EU-Mitgliedsstaaten (ähnlich hoch ist er nur noch im Nicht-EU-Land Island). Der EU-Schnitt liegt bei knapp 22 Prozent. Auch alle anderen Länder, die neben Österreich noch ein CCS-Verbot haben, haben einen deutlich geringeren Anteil an schwer zu vermeidenden Emissionen.

Resümee

Österreich gehört zu den letzten Ländern, die ihr CCS-Verbot nun aufheben, hat aber von den EU-Mitgliedsstaaten den mit Abstand höchsten Anteil an schwer zu dekarbonisierenden Industrien. Verantwortlich dafür ist vor allem der im internationalen Vergleich bedeutende Stahlsektor.

Zwar gibt es natürlich auch in diesen Industriesektoren große Potenziale zur CO2-Reduktion , dennoch zeigt der europäische Vergleich klar: Die Struktur der Industrie sorgt dafür, dass es in Österreich besonders viele Emissionen gibt, die nur schwer zu vermeiden sind.

Der Grund dafür ist keineswegs, dass Österreichs Unternehmen bei modernen Technologien hinterherhinken. Die erwähnte Studie für das Umweltministerium stellt klar fest, „dass die in der Primärproduktion eingesetzten Prozesse durchwegs den Best-Available-Technologies entsprechen“. Würde man durch politische Rahmenbedingungen dafür sorgen, dass Produktionen nicht mehr in Österreich stattfinden, hätte das sogar negative Folgen für das Klima. „Die Produktion in China, Indien und Korea ist dagegen deutlich emissionsintensiver als in Österreich. Höhere Importe aus diesen Ländern würden den gesamten Treibhausgas-Fußabdruck der heimischen Industrie und damit der gesamten Wirtschaft vergrößern“, heißt es wörtlich.

Um die hohe Wertschöpfung und die tausenden Arbeitsplätze in den „Hard-to-abate“-Sektoren zu erhalten, braucht es daher umso mehr eine durchdachte Strategie zur CO2-Abscheidung und Speicherung. Da derartige Projekte (nicht zuletzt auch der Bau von Pipelines für den CO2-Transport) mehrere Jahre an Vorlaufzeit haben, müsste rasch mit ersten Pilot- und Forschungsprojekten gestartet werden, wenn bis 2040 signifikante CO2-Speicherungen erfolgen sollen.

Werden hier nicht rasch die Weichen gestellt, würden einerseits mögliche CO2-Reduktionen unterbleiben, andererseits hätte Österreichs Wirtschaft im Vergleich zu anderen Staaten (bald auch gegenüber Deutschland) einen Wettbewerbsnachteil. Da es vorerst noch keine legistischen Details zur Umsetzung der Carbon Management Strategie gibt, haben die österreichischen Unternehmen weiter keine Planungssicherheit. Investitionen werden auf dieser Basis kaum erfolgen.

Quellen:

Mitteilung der Kommission an das europäische Parlament, den Rat, den europäischen Wirtschafts- und Sozialausschuss und den Ausschuss der Regionen: Auf dem Weg zu einem ehrgeizigen industriellen CO2-Management in der EU

Bericht der Kommission an das europäische Parlament und den Rat über die Durchführung der Richtlinie 2009/31/EG über die geologische Speicherung von Kohlendioxid

IEA: CCUS PROJECTS DATABASE

BMWK: CCU/CCS: Baustein für eine klimaneutrale und wettbewerbsfähige Industrie

Studie: KLIMANEUTRALITÄT ÖSTERREICHS BIS 2040, Beitrag der österreichischen Industrie